3月24日早间,日妆分销商行业龙头优趣汇(02177)交出了上市以来的第这份年度答卷。

据半年报统计数据披露,2021年,该子公司同时实现营业收入为30.33亿,环比快速增长8.3%;归属于母子公司净利润为3047.70多万元,环比扭亏,去年同期亏损108.80多万元;此外,作价基本上盈利0.2元,拟派末期股利作价0.3港币。

回顾2021年B2C代运营消费市场自然环境上看,该金融行业可谓是发展机遇与挑战共存——一方面,禽流感给医美、和彩妆国际品牌B2C代理挪动加速键,不但大幅提升占有率,还为消费市场带来捷伊发展发展机遇;另一方面,尽管金融行业大盘稳步稳步扩大,但各国际品牌方及销售分销商均积极占领消费市场份额及营销平台资源,也导致了这一金融行业竞争较为激烈、利润空间稳步缩小。

因此,结合优趣汇所处的消费市场自然环境上看,作为日妆分销商行业龙头的它,半年报逼人了延展性快速增长的特点,可说是这份合格的答卷。

接下来不妨借由这这份半年报统计数据更进一步分析:优趣汇在2021年究竟做了哪些动作促使业绩预期延展性快速增长?而未来的快速增长势能又是什么呢?

五大看点支撑力,业绩预期延展性快速增长DNA显现出来

从半年报的其二上看,总共有五大看点支撑力优趣汇业绩预期在2021年能够跌至延展性快速增长,如下:

一是,从商品产品种类上看,优趣汇除和彩妆国际品牌继续充分发挥支撑力点负面效应之外,其还通过多样化的商品行列式共创业绩预期快速增长城壕。

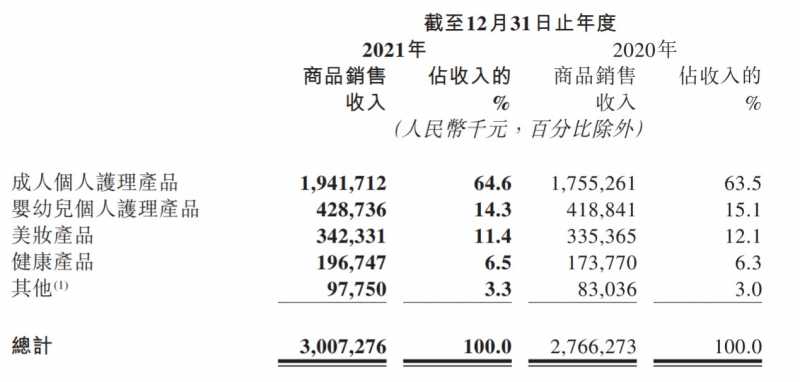

据半年报统计数据显示,2021年,该子公司成年人对个人护肤用品跌至收入为19.42亿,占总收入的比率为64.6%,幼儿对个人护肤用品跌至收入为4.29亿,占总收入的比率为14.3%。两者合计占赵静仪达78.9%之下,由此可见和彩妆国际品牌为优趣汇的主要收入基本上盘,随着成年人对个人护肤用品收入、幼儿对个人护肤用品依次环比快速增长10.7%、2.4%,该销售业务板块也稳步充分发挥着支撑力点负面效应保障子公司总收入的稳定快速增长。

除收入基本上盘充分发挥支撑力点负面效应尔后,优趣汇也把商产品种类别拓宽到了医美商品、健康OTC商品及其他商品产品种类上,2021年,这五大国际部销售业务均同时实现不同程度的快速增长,依次贡献了3.42亿、1.97亿、9775多万元的营收。

基本上上,可以看到,以和彩妆国际品牌为支撑力点并多样化布局的商品行列式,使得优趣汇不但拓宽了销售业务的长度,也增强了子公司抵挡金融行业波动的能力,从而更进一步为子公司业绩预期快速增长提供了高技术壁垒的城壕。

(统计数据来源:优趣汇)

二是,从销售业务模式上看,B2C+B2B销售业务模式双轮驱动,促使优趣汇2021年业绩预期显现出来稳快速增长特质。

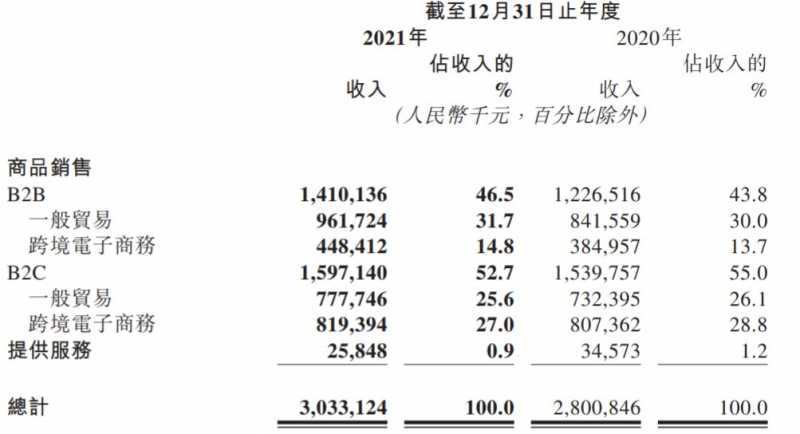

据智通财经APP获悉,优趣汇的销售业务模式大致可分为三类,即B2C、B2B及服务费盈利模式这三种模式。B2C模式是指,优趣汇向选定的国际品牌合作伙伴购买商品,并通过所经营的网店向客户出售商品,而B2B模式则是指优趣汇向电子商务平台或其他分销商出售商品。此外,服务费盈利模式则指的是向国际品牌合作伙伴或其他客户提供解决方案并收取服务费。

2021年,随着国际品牌代运营商的线上占有率更进一步提升,优趣汇也凭借头部优势,更进一步拉动着B2C+B2B的销售业务获得稳步快速增长:半年报统计数据披露,2021年,得益于各分销平台的稳定快速增长,该子公司B2C销售业务跌至营收为15.97亿,占比达到52.7%,而B2B销售业务由于加大了其在天猫超市平台的推广投入以及加深与京东国际的合作,期内营收环比快速增长14.9%至14.10亿,占比达到46.5%。

由于服务费盈利模式的收入占比较小,因此暂且挪动不表。可以明显看到的是,2021年,该子公司B2C+B2B销售业务模式充分发挥双引擎作用,共同驱动其整体业绩预期稳定快速增长。

(统计数据来源:优趣汇)

最后则是,向数字化营销倾斜,提前锁定国际品牌B2C代运营金融行业新趋势发展机遇。

如前文所提,禽流感的催化下,一方面促使了国际品牌代运营的线上稳步渗透,另一方面也推进了包括直播带货、短视频等数字化营销模式成为金融行业新趋势。在此背景下,优趣汇也开始通过直播等新型数字化营销方式稳步为国际品牌商服务,提前锁定金融行业新趋势利好。

据业绩预期会上披露的统计数据显示,2021年,优趣汇通过与抖音、拼多多等新兴平台展开合作,为国际品牌商赋能,也很好的打开了捷伊增量空间——即在8.3%的营收增量中,拼多多和抖音依次贡献了14.6%和14.5%的占比,鉴于这一统计数据可知,数字化营销的确也成为了B2C代运营提高服务、收入快速增长的新动力。

国际品牌、平台再开拓=未来的快速增长势能?

如果说,多样化的商品行列式、B2C+B2B双轮平台模式等因素是优趣汇2021年业绩预期同时实现稳定快速增长的重要因素。那么,在竞争日益激烈的国际品牌代运营金融行业中,该子公司未来的快速增长势能又是什么呢?

在3月25日的业绩预期会上,优趣汇给出了这份自己的答案。

一方面,优趣汇未来将继续增加新国际品牌、新类目的扩张,以日本为核心圈,向欧洲、澳洲、美国等区域开拓新国际品牌,同时将加强健康商品、医美、对个人护理等产品种类的布局,从而更进一步扩大增量空间。

结合前文披露的统计数据可知,占赵静仪达64.6%的和彩妆国际品牌是该子公司的主要收入来源,医美、健康商品国际品牌的收入占比次之。对于优趣汇这一类的国际品牌代运营商来说,医美、健康商品及对个人护理等国际品牌带来的增量空间可谓是十分可观的——就拿医美这一类目的消费市场空间来说,据海关总署统计数据显示,2014-2021年进口医美消费市场规模逐年快速增长,在2020年首次突破千亿大关,达到1400亿,2021年更是快速增长至1600亿。

可以看到,通过孵化新国际品牌,并向欧洲、澳洲、美国等区域同时实现国际品牌扩张,优趣汇未来的快速增长势能将不但仅局限于日妆分销商身上,其快速增长潜力更引人瞩目。

另一方面,优趣汇继续新平台,顺势而为斩获短视频、直播等金融行业新趋势的发展利好。

业绩预期会上,优趣汇透露,子公司将继续发力新平台,比如通过抖音等短视频平台加快布局短视频B2C平台,以及通过亚马逊等平台布局跨境B2C出口平台。事实上,该子公司这么做可说是一大顺势而为的明智操作。

首先对于短视频、直播B2C来说,在互联网整体流量大盘快速增长趋缓的背景下,短视频目前已成为国内互联网的流量霸主。巨大的流量池为抖音等短视频平台带来巨大的发展发展机遇——有消息传出,2020年抖音直播B2CGMV就已经突破5000亿,超过淘宝的4000亿。再上看跨境B2C出口,禽流感期间全球供给下降远大于需求下降,率先复工的中国通过跨境B2C极大的填补供需缺口,进而加速我国跨境B2C的发展:据海关总署统计,2020年中国出口跨境B2C交易规模为6.7亿,环比快速增长17.4%。

所以,对于优趣汇来说,这两大平台的继续开拓,将帮助其更进一步打开捷伊增量空间,抓住金融行业新趋势的发展发展机遇,从而增厚子公司业绩预期。

而除了提到发力新平台和增加新国际品牌、新类目之外,优趣汇还给出了一大新销售业务思路——即加强KOL端的竞争力,提升子公司在B2C服务商中MCN端的发展优势。

具体而言,该子公司指出,在2022年以及未来的三年,优趣汇将围绕喜欢日系为代表的品质商品和30-50岁城市女性为主要标签,建立KOL行列式,预估能深度影响超过2000万的粉丝人群,从而同时实现为国际品牌寻找合适的消费者以及为消费者寻找合适的国际品牌两种模式并举的商业模式。同时,也将孵化和赋能中腰部KOL,更进一步提高KOL广告服务收入。

KOL通常是被定义为——拥有更多、更准确的商品信息,且为相关群体所接受或信任,并对该群体的购买行为有较大影响力的人。作为意见领袖,KOL的粉丝黏性很强,而优趣汇如果通过建立KOL行列式,能深度影响超过千万级别的消费人群,这背后带来的粉丝经济可谓十分可观。

基本上上,可以看出,于优趣汇而言,新平台的开拓,新国际品牌的合作以及KOL行列式的建立,恐怕便是该子公司对其未来保持信心的原因所在。而在看重未来成长预期的二级消费市场里,相对于短期的业绩预期快速增长,长期业绩预期潜力也是投资者极为关注的一大重点。

不过,与快速增长性确定的业绩预期相比,自上市以来优趣汇的股价与估值水平则有所下滑。因此,有充分的理由相信,随着优趣汇后续业绩预期快速增长力逐渐释放,其股价或将迎来一个不错的修复空间,投资价值值得消费市场继续跟踪。