1. 顾客对先拍后付接受程度高

依照CBInsights调查报告表明,先拍后付的缴付形式“为顾客提供更多了加速单纯的买卖自然环境。”

2. 先拍后付提升了国际品牌和店面的转换率、科季夫数目及客户终身商业价值

以缴付商Affirm为例,Affirm则表示,采用其先拍后付快捷键的商家:

·平均值订货商业价值提升了58%

·多次重复高针提升了20%

·转换率显著提升

而另一缴付商Klarna反之亦然则表示,采用其先拍后付缴付快捷键的商家:

·平均值订货商业价值提升了41%

·转换率提升了30%

3. 部分顾客偏爱于提供更多先拍后付服务的商家,且消费需求意向更为明显

依照http://Thisismoney.co.uk的一项进行调查表明,近20%的投书顾客均则表示,她们不会在不提供更多先拍后付方案的商家处消费需求。另外,依照Klarna提供更多的统计数据,相同情况下,如果商家和国际品牌不提供更多先拍后付缴付快捷键,44%的顾客会放弃科季夫。

此外,跟踪顾客开支的统计数据子公司Cardify.ai对6500名孩童的进行调查发现,44%的受调查者认为,先拍后付对她们方案在假日季节的消费需求金额“较为/非常重要”,48%的人则表示,先拍后付将使她们的开支至少比采用网银多10%至20%。

4. 先拍后付颇受“PR320三代”&“商业银行商业银行存款步步进逼”族热烈欢迎

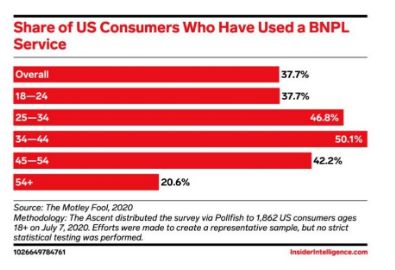

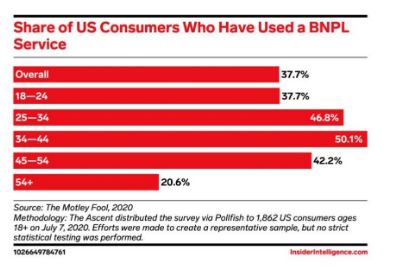

相对于传统的缴付形式,PR320三代顾客及“商业银行商业银行存款步步进逼”同族更偏重于先拍后付这一缴付形式。许多PR320三代延后了住房及汽车等大宗贵重物品的购买,对照其他年龄段的顾客,PR320三代顾客有着更重的债务压力,且对网银及商业信用卡缴付的热情相对较低——这些因素都是PR320三代顾客优先选择先拍后付的原因。依照PYMNTS报道,“先拍后付在PR320三代顾客社会群体中较畅销,27.3%的PR320顾客会优先选择用先拍进行消费需求。”

5. 先拍后付消费市场接受程度高,越来越多网银子公司/缴付商产业布局此赛车场

资本消费市场已经感受到了先拍后付的消费市场关注度。而面世相关销售业务正是她们产业布局此赛车场的体现——CBInsights指出,“眼下,网银顾客仍占B2C消费需求优势地位,以美国消费市场为例,如今总计有1亿美元的秀良商业银行存款,但先拍后付确实是现在发展速度最慢的(B2C消费需求)缴付形式之一。”

为了碰上先拍后付风潮、飞速发展的B2C销售并满足用户顾客对全屏式网购的偏爱,Visa和Mastercard 已方案与缴付处理商合作,以促进先拍后付销售业务破冰。反之亦然,富国商业银行也面世了“Plan It”销售业务,去满足用户“的的假日前后,顾客需要灵活缴付方案的需求。”