全文共8600字,主要分为八部分。

(一)前言

(二)公司简述

(三)行业状况

(四)公司历史

(五)公司管理团队和人员构成

(六)盈利能力

(七)五大客户及供应商

(八)线上分销业务及其他新型渠道

一、前言

悠可(UCO)也是一家电商代运营商,为什么要说也?我们之前介绍过的壹网壹创也是一家代运营商,两者业务本质上是相同的,我们后面会详细对比两家公司的不同之处。为什么要说悠可这家公司?因为这家公司将要在港交所上市了,按照以往的惯例,类似于这种业态的TP公司在上市之后都会被炒作一波,比如宝尊电商:

比如壹网壹创:

比如若羽臣:

比如丽人丽妆:

我们先说结论,今年上半年,一些第三方私募基金、战略性投资企业参股悠可,当时的估值是10.33亿美元,对应人民币66.7亿人民币。通过我们对悠可和壹网壹创的分析对比,我们认为悠可的合理市值不会低于壹网壹创。截止到6月30日,壹网壹创市值110.43亿,所以悠可的合理市值应该也会落在110亿附近。

首先要说明的是,我们研究悠可基本面唯一的资料来源就是其上半年发布的招股说明书,信息来源较为单一,可能会产生认知上的偏差。巴老说过,投资过程中的乐趣之一就是比拼谁能从相同的资料中挖掘出更多信息,不管这是不是巴老说的,我们确实乐在其中。

二、公司简述

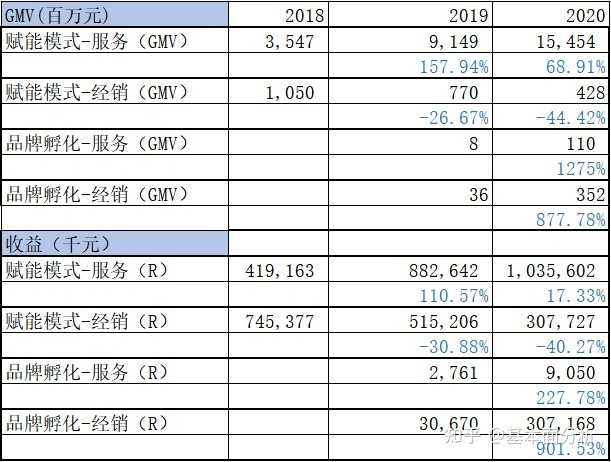

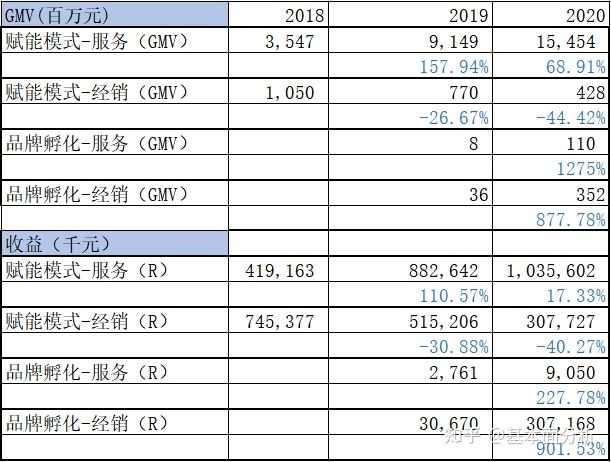

悠可的业务结构与壹网壹创类似,按业务形态来分,分为电子商务服务业务和经销业务,电子商务服务对应壹网壹创的品牌管理和内容营销,经销业务对应壹网壹创的品牌营销与线上分销业务。按业务性质来分,分为电子商务赋能模式和品牌孵化模式,前者主要对应成熟品牌,后者对应一些正在开拓中国市场的新型品牌。

上图是公司业绩构成图表,赋能服务业务是公司占比最大的业务,且其比重在不断提升,赋能经销业务不断缩减,公司近期拓展的孵化模式增速可观,是未来主要看点。

公司所提供的电子商务服务包括IT解决方案、营销策略资讯、数字营销、执行、全渠道运营、客户服务、达成订单以及探索和进入市场服务,一般只有品牌孵化模式才需要探索和进入市场服务,成熟品牌商更侧重于模块化、可复制性的服务模式。

悠可区别于其他TP公司最大的特点是公司只做美妆品牌,且公司所服务的品牌大多都是高端产品,例如全球最大的美妆品牌雅诗兰黛就是公司的赋能合作伙伴,根据公司所披露的有限信息,我们进行汇总:

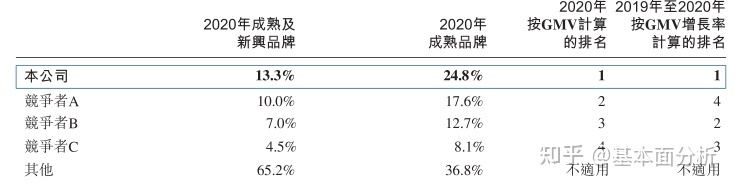

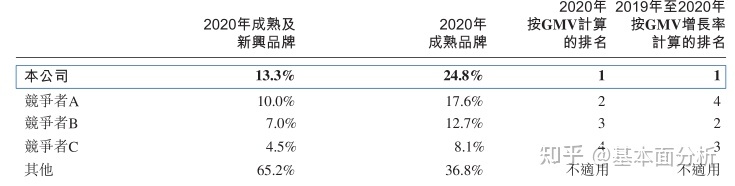

从以上几个品牌类型就可以看出,悠可承接的品牌商都是全球知名品牌,平均客单价很高,商品类型基本均是女性轻奢品。根据艾瑞咨询报告,按促成或产生的GMV计,悠可是中国最大的美妆品牌电商服务商,2020年的市场份额为13.3%。

由于悠可的大部分品牌商都是美妆护肤品牌,所以除了我们之前阐述的普遍影响TP产业的宏观指标(如:网民渗透率、网购渗透率、GDP、TP渗透率)外,悠可还受到美妆产业景气度的影响。

三、行业状况

中国是全球第二大美妆市场,过去五年(2015-2020)我国美妆市场规模年复合增长能达到16%,增速很可观。根据艾瑞咨询的报告,未来五年预计可达到13%以上的复合增长率。目前我国美妆市场规模近1万亿。

过去五年,我国高端美妆品牌零售额复合增速明显高于平均水平,为20%。随着我国人均可支配收入和个人消费能力的提升,为悠可这种代理高端美妆护肤品牌的企业提供了机会。根据第三方报告显示,2019年我国美妆产品人均支出大概在49.5美元。按照我们对女性的了解,大多数女性在美妆产品上的支出增速是绝对大于自己可支配收入增速的。

除此之外,美妆品牌的集中度也较高,全球前六大美妆集团:欧莱雅、联合利华、雅诗兰黛、宝洁、资生堂及科蒂2019年营业收入占全球的41%。我国高端美妆品牌的市场规模为29.6%,且大多是国际品牌。

美妆行业是我国电子商务市场最具渗透力的消费种类之一,2020年线上渗透率达45.5%,过去五年复合增长率为27.4%,明显高于美妆市场平均增速,未来五年有望达到17.8%的复合增速。随着线上销售渠道的多元化,类似于抖音的内容营销方案、小红书的KOL推荐和直播的互动式等销售方式的兴起,不仅提升了美妆线上渗透率,也给予了一些小众、新型品牌出圈的机会。

中国美妆品牌电商服务行业的规模占美妆电子商务市场的31.4%,2020年市场规模达到1230亿元(GMV),未来美妆电商服务行业年复合增长有望达到26%。作为专注于美妆服务市场的悠可,目前13%的市场占有率还有很大增长空间。

国内四大美妆电商服务商产生的GMV占全部市场规模的34.8%,市场集中度不高,其中在成熟品牌中占比63.2%,说明品牌知名度较高的美妆品牌大部分选择相对成熟的服务商进行代运营服务,而成熟服务商在新型品牌孵化方面接触不多。以上四家企业新型品牌占比由高向低排列依次是竞争者C、竞争者A、竞争者B和悠可。新型品牌占比较高一方面说明公司孵化能力较强,单位GMV盈利性更高,另一方面也说明其在美妆代运营商行业中的“名气”可能并不是那么大。新型品牌的市场增速是不及成熟品牌的,在推广过程中不仅受到行业景气度的影响还受到自身发展的限制,类似于悠可这种手中成熟品牌较多的运营商相对就比较舒服,基本靠行业景气度来推动业绩,与此同时,品牌商客户较强的话语权也削弱了公司的竞争壁垒。我们对悠可另一个隐性担忧是旗下众多同类型品牌之间的竞争关系,这说明公司市场占有率是有天花板的。

从上图可以看出,公司成熟品牌单品牌GMV是明显大于新型品牌的。

四、公司历史

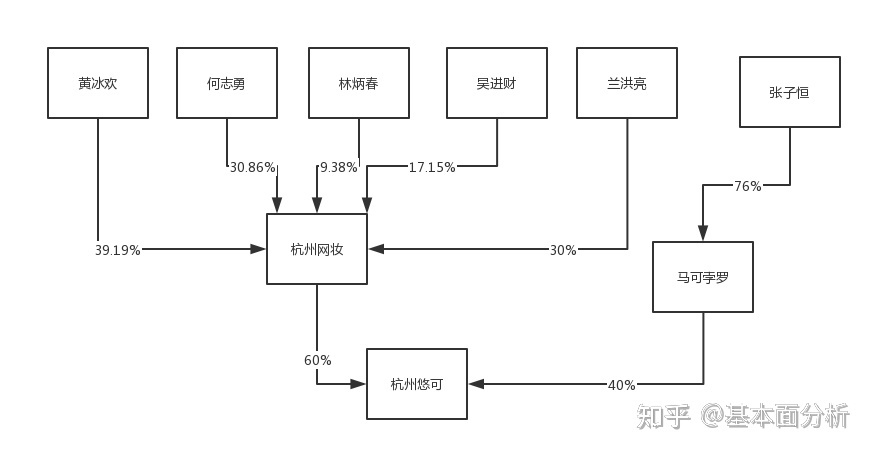

追溯悠可的历史,才知道公司成立不过10年之久,倒是与壹网壹创等TP公司极为相似。悠可最早的原型是杭州宁久微,2010年由张子恒创办。

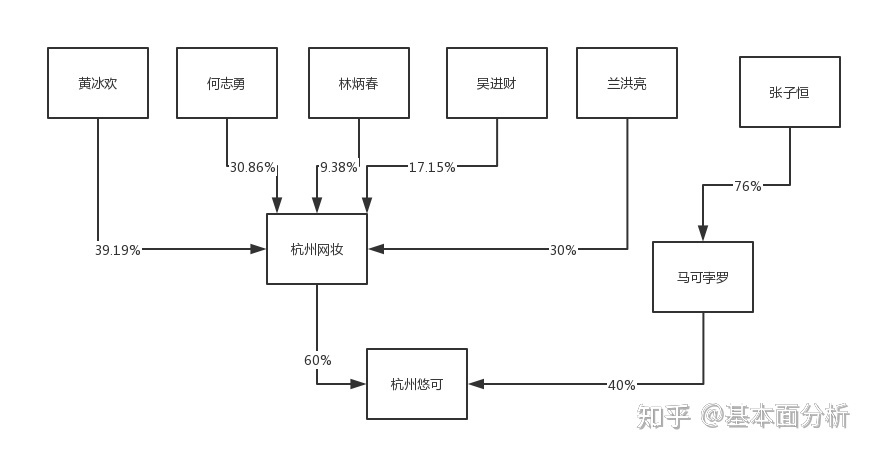

杭州悠可于2012年成立,成立时的股东结构如下图:

此时,张子恒还是悠可的实际控制人。

2013年12月,杭州网妆将其持有悠可的股份分别转让给杭州悠飞(49.91%)、杭州悠聚(8%)及马可孛罗(2.09%),此时杭州悠可的估价为0.16亿港元。

2014年3月,杭州悠可的注册资本由青岛金王增资至0.233亿港元,同日,马可孛罗将其持有的5.66%股权转让给青岛金王,估价4.1亿港元。事后,青岛金王共持有悠可37%的股权,成为悠可实际控制人,但公司的实际运营仍由张子恒负责。

2016年10月,青岛金王从悠飞、悠聚和马可孛罗手中收购剩余63%的股权,2017年5月转让完毕,估值10.8亿人民币。

2019年2月,由中信资本四期资金作为主要出资方的悠美妆以14亿元人民币从青岛金王手里收购悠可全部股权,14亿收购款对应当时悠可估值只有10.69倍。至此悠可的控股股东就换成中信资本。

2019年2月,Next Ventures Ltd.与eBeauty Holdings(Cayman) Limited(中文名:悠可集团)签订股权转让协议,将悠悦、旎网以1亿元人民币转让给悠可集团。

2019年11月,悠美妆与杭州悠可合并并将全部资本注入深圳前海持有,深圳前海的母公司是2015A Hong Kong Limited,该公司是悠可集团在香港设立的全资子公司。至此,公司实际内陆资产杭州悠可注入到境外企业,完成了悠可实现境外上市的VIE架构。

接手悠可不到10个月,中信资本就已经为悠可上市铺好了道路。

2021年,中信及其他股东按照7.97美元/股的价格向部分战略投资者销售35,834,379份股份,公司估值10.33亿美元,对应市盈率20.54倍。若按照目前资本市场对TP行业的估值,公司的估值是有望翻倍的,在这里不得不佩服中信资本的资本运作能力。

在上市前认购公司股份的投资者分别为:

关于以上股东情况如下所述:

YSC Glamour(BVI) Limited为根据英属维尔京群岛法律注册成立为有限公司的投资控股公司,控股股东为GCII LP,由Genesis Capital II Lad管理,专门投资于利用资讯科技改善消费者效率的中国经济体及顶尖国际及公司增长以及投资于业务增长型企业。

Pingsheng International Limited则是中国平安的附属公司。

Magic World Holding Limited为金镒资本资讯及管理的特殊目的公司,金镒资本为私募股份基金,专注于中国的新消费及技术主题。

Hygeian Growth Company Inc的控股股东是HL GP II Company Limited,后者专注于生物技术、医疗投资及消费者健康等股权投资。

Best Noble Investments Limited的控制股东为ZHOU Bo和WANG Peng先生,主要从事投资活动,不参与公司管理。

Crest Ark Limited的股东为Dragon Capital Fund I,L.P,后者为私募股权基金,在管资产约为300百万美元,专注于TMT、医疗保健及消费者分部的投资。

哔哩哔哩大家都很熟悉。

Mass Ave Global Partners Master Fund LP及Mass Ave Global Opportunities I LP为由Mass Ave Global,Inc.管理的开曼群岛获豁免有限合伙企业。后者为投资管理人,专注于技术、消费者、医疗保健以及工业分部的全球股票市场,办公室设于纽约及香港。

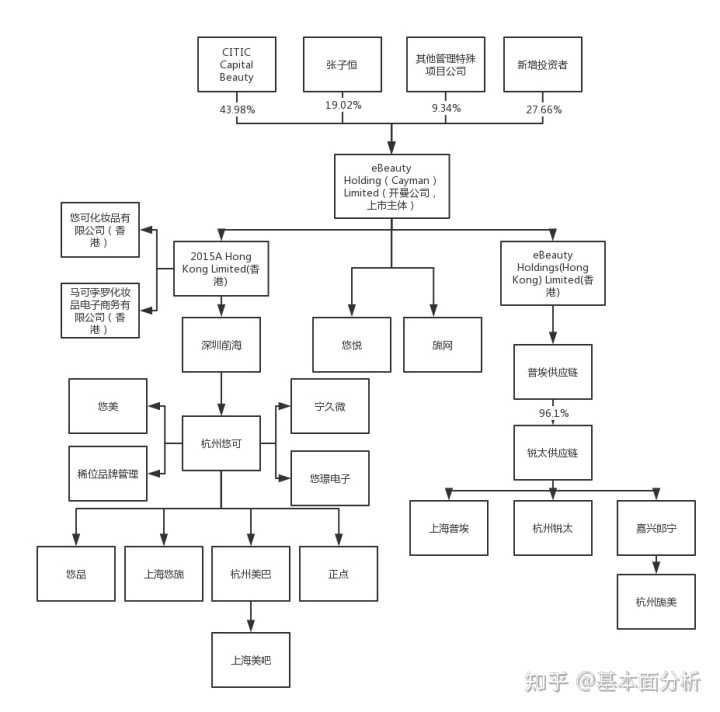

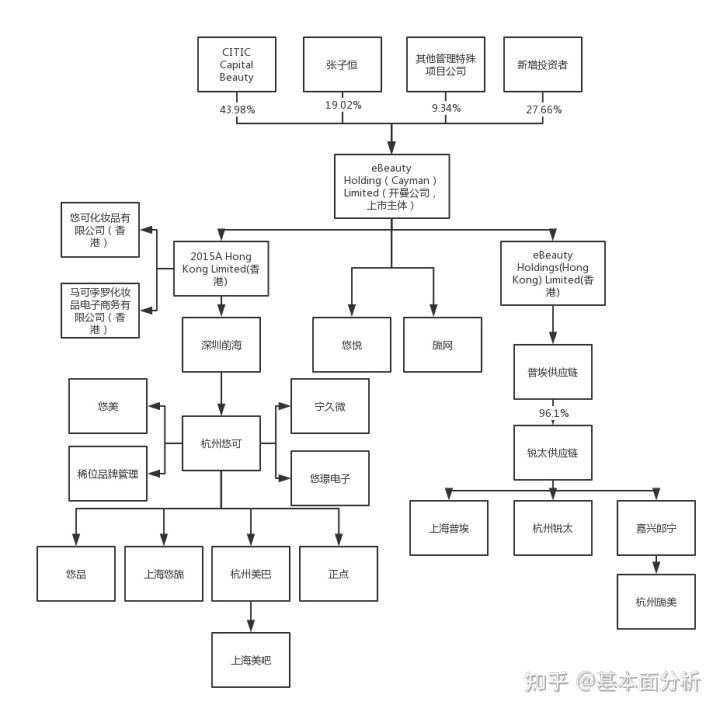

悠可整个公司架构如下图所示:

五、公司管理团队和人员构成

1.创始人、执行董事及首席执行官:张子恒

张子恒是公司创始人,2010年创办宁久微,2012年创办杭州悠可,从2013年开始,张子恒就将悠可的实际控制权转让给第三方,但一直是公司的CEO,这与我们之前见过的其他公司有所不同。与壹网壹创的创始人相比,张子恒拥有高学历和丰富的工作经验,1988年及1996年分别取得香港大学计算机研究学士学位及香港中文大学工商管理硕士学位。1999年-2002年担任威瑞信的亚太区董事总经理和General Data Systems Co. Ltd.的总经理,这两家公司都是与互联网技术开发、软件技术相关的计算机公司,当时张子恒也不过30岁出头。2008年之前,张子恒担任Green Tomato Limited的执行董事及行政总裁,该公司是一家为移动运营商、媒体、手机制造商、内容供应商及任何希望开拓手机服务的企业建立手机上的移动网络社区。这家公司的业务就类似于现在的品牌代运营业务,只不过绿番茄的客户不只是品牌商,在移动互联刚刚兴起的当时,任何一个商业实体都是它的客户。2008年之后,张子恒正式加入阿里巴巴,担任阿里巴巴的全球销售副总裁。张子恒的整个职业生涯经历了移动互联网从兴起到成熟的全过程,对悠可未来的发展大有帮助。从这个角度看,张子恒是一名合格且专业的执行官。目前张子恒持有公司19.02%的股份

2.执行董事及首席财务官:刘佳琦

刘佳琦主要负责公司的财政、法律、投资及投资者关系职能。2005年刘佳琦获取中国同济大学金融学士学位后在罗兵咸永道事务所任职担任高级审计员,2010年-2011年担任一家全球电信基础设施提供商的内部控制经理,后担任乐购中国的高级经理,2013年离职,2013-2015年担任安居客的财务总监,2015-2016年担任齐家网的财务副总裁。2016年刘佳琦加入悠可。财务、金融专业出身的刘佳琦完全有能力担任公司的首席财务官。目前刘佳琦持有公司1.65%的股份。

其他高级管理层成员有:

3.供应链及物流副总裁:黄朗阳

黄朗阳负责公司的供应链及物流管理,悠可旗下的供应链子公司锐太就由其负责。黄朗明于1998年12月取得美国德克萨斯州大学奥斯汀分销的计算机科学学位,并于2004年6月取得美国麻省理工学院史隆管理学院的工商管理硕士学位。1998-2002年于毕马威资讯担任经理,2004-2007年担任亚马逊总监,2007-2008年担任PPG副总裁,PPG是我国电商网络品牌的鼻祖,成立之初一时风起云涌,黄朗阳接任PPG副总裁的时点正好是PPG由盛转衰的节点。2009-2010年担任美特斯邦威的行政总裁助理,领导该公司的物流运营。2010-2011担任供应链软件提供商曼哈特软件(上海)有限公司的北亚区总监,负责区内专业服务运营,2011年加入悠可。从黄朗阳的简历中可以看出,本人除了拥有供应链管理经验外还具有电商运营的经验与能力。而且,壹网壹创是没有特意配置仓储物流的高管人员的,从这一点也可以看出悠可对供应链端的重视程度,这一业务侧重点有利有弊,完善的供应链提供了安全可靠的交付能力,同时也加重了公司的资产运营,增加了额外成本。

4.业务运营副总裁:郭晓容

郭晓容负责监督公司的电子商务赋能业务及品牌孵化。郭晓容商务英语专业出身,2006年取得天津财经大学的商务英语学士学位,2006-2007年任职于天津奥赛软件技术有限公司负责海外项目管理及客户管理;2007-2010年在阿里巴巴网络全球销售部任销售代表,负责管理成员及向成员进行市场推广;2010年以后加入悠可。值得注意的是,张子恒也是在2008年-2010年开始担任阿里巴巴全球销售副总裁的。目前郭晓容持有公司1.65%的股份。

5.业务发展副总裁:王艮平

王艮平负责监督本公司的业务发展及客户管理。王艮平于2009年6月取得中国浙江大学自动化学士学位,并于2009-2011年在华为就职,2011年与其他合伙人共同创办杭州良言科技有限公司,该公司是一家专注于企业管理资讯和计算机软件开发的IT企业,王艮平于2011-2014年在该公司负责战略规划及业务管理。2014年开始担任悠可业务总监及主席助理,负责业务发展及客户管理。按照其从业经验,王艮平更适合做信息技术业务而非电商业务发展。目前王艮平持有公司1.65%。

6.IT总经理:王耀东

王耀东负责公司的技术及IT管理。1992年王耀东获得美国奥克拉荷马州立大学计算机科学学士学位,1994年获得美国新奥尔良大学计算机科学硕士学位,是地道的IT技术人员。先后担任多个知名企业的IT技术官。2020年11月王耀东加入悠可。

除此之外还有两名高管分别为负责公司人力资源的刘竞先生和负责公司线上美妆顾问及客户服务副总裁的倪敏女士。两人拥有丰富的人员管理经验和美妆培训经验,完全可以胜任公司相关职务。刘竞先生持有公司1.65%的股份。

吴卓明为公司秘书,同时担任卓佳专业商务有限公司的企业服务经理和北京昭衍新药研究中心股份有限公司的联席公司秘书。

总结一下,悠可高管团队阵容与壹网壹创相比绝对是VIP级别,各个部门管理人员均是具有丰富工作经验的各界精英。壹网壹创2012年成立,比悠可还晚两年,优秀的管理层和相对较长的运营时长使得悠可同期业绩好于网创,但两家差距并不大。2018年,壹网壹创GMV为62.24亿元,营收10.13亿元,净利润1.63亿元,同期悠可GMV为45.97亿元,营收11.65亿元,净利润2.07亿元(2019年之后壹网壹创上市,所以之后的数据与悠可没有可比性)。壹网壹创的GMV高于悠可,营收与悠可相差十几个百分点。

观察两家的人员结构我们发现有很多不同点。首先是仓储物流,悠可在仓储物流端配备了176个人,在杭州、嘉兴及上海经营15个租赁仓库,总楼面面积达95576平方米。网创的仓储物流配备人员大概率没有这么多,截止到2019年上半年,网创仓储人员60人,用于仓储的房产只有租赁的11380.1平方米的嘉兴物流园区。

其次,美妆咨询及客户服务和品牌服务及商店运营是悠可人员占比最高的两个职位,截止到2020年底,悠可服务的品牌商是44个,相当于1个品牌商业务就需要配置12-13个客服人员、10个商店运营人员。相比之下,网创的人员分布更侧重运营和创研,而一些技术含量低、重复性工作如仓储物流、客户服务等业务均部分进行外包以减轻资产负担。

网创技术人员、财务人员和行政人员配置也比悠可少些。

两者相比,我们更倾向于网创的人员结构。

六、盈利能力

个人认为重点看2018年的数据更公平些。2018年网创单位GMV明显高于UCO,但UCO单位营收是高于网创的,且当时UCO的管理服务业务的占比也是高于网创的,说明悠可货币化率(营收GMV)相对较高,也就是说,在创造相同GMV的情况下悠可所得到的佣金率明显高于网创。

值得注意的是,UCO单位人效的变化趋势与壹网壹创极为相似,近三年,两家公司单位GMV不断上升,但单位利润却不增反降。究其原因,不仅与两家公司服务管理业务占比逐年提升的业务转型有关,更重要的是,悠可管理服务业务的货币化率在不断下降。

同期壹网壹创相关数据:

如果单纯拿两家公司的净利润率进行对比会明显失真,管理业务的毛利率和销售费用率都明显高于经销模式。所以“净利润/GMV”这个指标作为公司盈利能力的表现形式更准确些。公司近几年的盈利指标在下降,前几年网创“净利润/GMV”指标低于悠可,2020年两家公司持平。

公司各业务中,电子赋能服务模式的毛利率最高,达60%以上。其次是品牌孵化经销模式,毛利率达45%以上,对于公司孵化的品牌,公司一般能获取孵化品牌商的唯一授权渠道,所以孵化模式下经销的毛利率相对赋能模式高很多。孵化服务业务毛利率波动较剧烈。

公司的主要营收来源为赋能服务模式,占公司总毛利润的73.71%,其次是孵化经销模式,凭借其业务的快速增长和高毛利率水平使得这一运营只有两年的业务毛利润达到公司总毛利的17.17%。近几年公司的赋能经销模式营收不断下降,这一业务结构的调整与壹网壹创极为相似,相比于成熟品牌的经销,孵化模式的经销业务附加值更高。

壹网壹创的管理服务业务毛利率明显高于UCO,2018-2020年壹网壹创管理业务毛利率分别为65.28%、70.84%和66.69%,而UCO的毛利率只有60%左右,悠可资源调度与运营能力收到质疑。

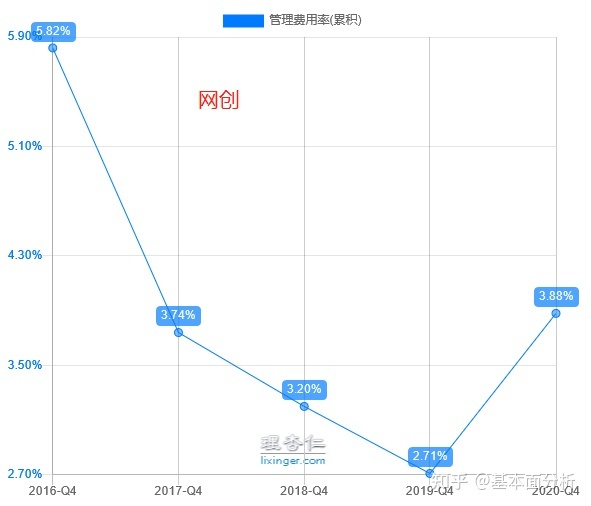

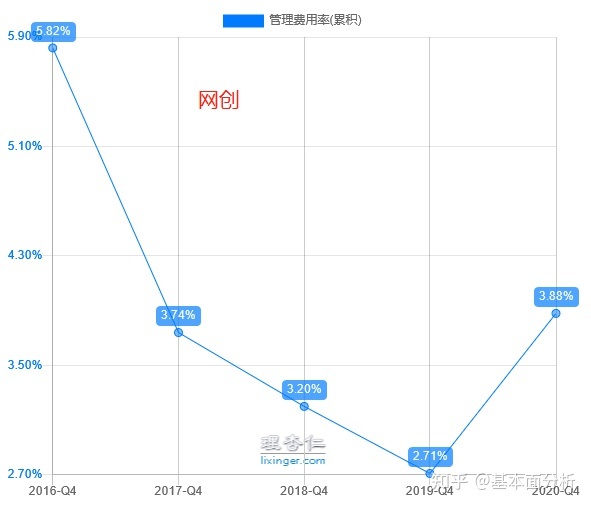

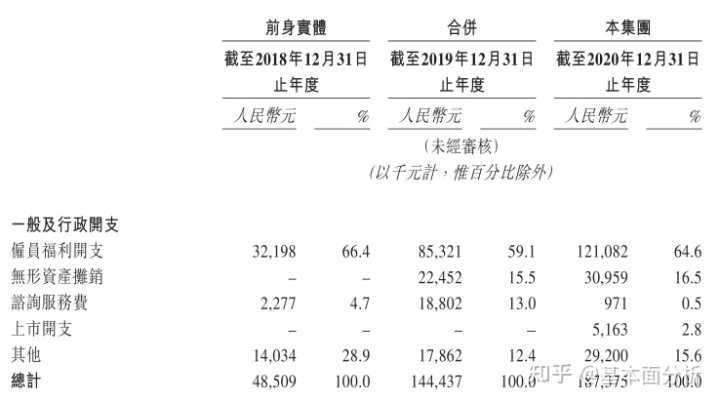

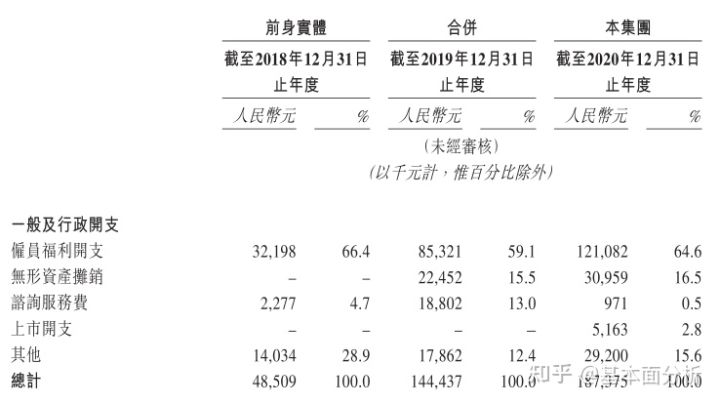

此处需要特别表述的是,截至到2018、19、20年底,悠可董事薪酬总金额(包括津贴福利)分别为人民币314万、1865万和4952万,而网创20年全部董事、监事和高级管理人员的薪酬只有618.65万元,再看两家的管理费用率:

其中管理费用中大多是雇员福利开支,这也情有可原,公司部分高管虽有所持股但普遍不多,且公司处在杭州,若没有高额薪酬吸引核心人才,公司的竞争优势也就不存在了。同时我们看到,近几年公司的盈利指标在不断下降,而雇员薪酬却在不断上升,公司大股东中信资本也并没有实际参与到公司运营中,这也是公司一大风险点。

总结来说,虽然公司营业收入和净利润都在不断增长,但实际盈利能力是在下降的,品牌孵化模式下的经销业务是目前公司主要增长引擎,也是未来一大看点。在经历近三年的下降趋势后,悠可的营利性与网创持平,所以我更认可悠可的盈利能力,毕竟后者很多环节都有其节约成本的空间。但悠可的营利性与其业务性质有很大关系,所以也要考虑到公司在美妆行业市占率达到天花板后拓展其他业务所带来的营利性的进一步下降。

七、五大客户及供应商

公司客户非常集中,前五大客户占比50%左右,这与行业特性和公司历程都有很大关系。

关于这五大客户,公司没有直接说明,我们根据一些线索猜测如下:

2018年到2019年,公司前五大客户没有发生变化,只是客户A的销售占比从21.5%跃升至31.7%,成为公司最大客户。以上五大客户均是公司在2013-14年创办初期就开始合作的客户,尤其是A、B、E客户,在20年仍为公司核心客户,客户F于2019年与公司合作、客户G于2018年与公司合作。公司面向主要客户的运营模式均为服务模式。

2020年公司前五大供应商中有四家均是经销模式下的商品采购成本,另一家是为公司提供仓储物流服务的快递公司,这与壹网壹创的供应商结构有很大不同,壹网壹创的前五大供应商中阿里巴巴每年都会上榜,且占公司成本将近20%,可猜测壹网壹创应该是将仓储业务外包给阿里巴巴旗下的第三方仓储平台从而减轻了仓储租金压力。

八、线上分销业务及其他新型渠道

经销模式分为线上分销和TO C业务,线上分销需要有自己的经销商,业务的销售费用与TO C业务相比明显降低。公司与三类经销商合作:1.电子商务平台,即将产品卖给京东、唯品会等自营电商平台,通过该平台进行转销;2.商戶,即将产品销售给专注于美妆产品销售的淘宝商店及其他电子商务平台;3.线下渠道,即将产品销售给类似于“莎莎”和“妍丽”等专注于销售美妆产品的线下零售商。

截至2020年12月 31日 , 公司与六家电子商务平台、424家商户及5个线下渠道合作,其中开拓线下合作渠道是我们尚未在其他TP公司见过的。

注:1.“小计-经销商收益”栏中括号中的数值表示经销商收益占公司总经销模式获取收益的百分比。

壹网壹创线上分销业务占经销业务的26.5%,比悠可要低,而悠可的经销业务毛利率比壹网壹创高,这个悠可的加分项,究其原因,很有可能是公司的孵化经销业务在起作用,这一业务的毛利率高。

近几年公司通过经销商获取的收益不断下降,经销业务的收益重心转移至To C模式。透过经销商收益占比与公司经销业务毛利率的变化趋势可以看出,公司To C模式下的毛利率明显高于经销商模式。

除此之外,公司正在探索与MCN合作以孵化新型品牌的可能性,截止2020年12月31日,公司已委聘超过117个MCN机构。

文章来自:格菲研究院

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并标明出处。