亚洲地区四家较具备指标性的电夏代营运子公司裕迪B2C(NYSE:BZUN)、壹网壹创(300792.SZ)、侏袋(拟将A股挂牌上市)(参见:PR白银城丽妆IPO首秀透过:拟定增5.86亿 穆萨为二小股东)、PR白银城丽妆(605136)(参见:电夏代营运子公司侏袋首秀被否:利润率高于金融行业平均值)和优趣汇(拟将香港股市挂牌上市)均已挂牌上市或预备挂牌上市(正式发布招股书附件)。

为此,网东兴电商研究中心透过本年度财务报表或招股书附件对该四家代营运B2C子公司2017-2019年前夕的发展史经营方式统计数据展开对照预测。

销售收入:

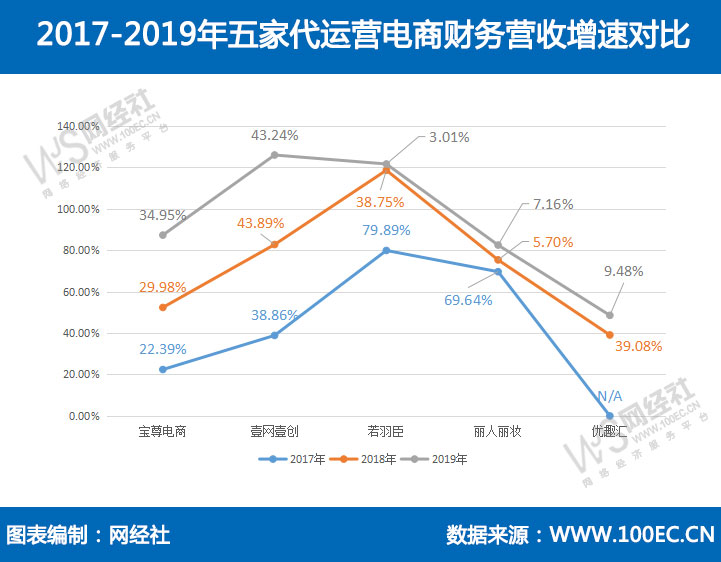

A43EI235E快速增长壹率网壹创领先 金融行业销售收入快速利润增长点单个

裕迪B2C财务财务报表表明,其2017年销售收入总值为41.49亿港币(责任编辑下涉汇率基层单位均为港币),年环比快速增长22.39%;2018年销售收入存档53.93亿,环比快速增长29.98%;2019年销售收入存档72.78亿,环比快速增长34.95%。五年A43EI235E快速增幅为20.6%,销售收入稳定快速增长,且销售收入体量暂居5家子公司名符其实。

壹网壹创财务财务报表表明,其2017年销售收入总值为7.04亿,环比快速增长38.86%;2018、2019年销售收入分别为10.13、14.51亿,环比快速增长均超43%。五年A43EI235E快速增幅为27.26%,销售收入增长速度独领风骚。

侏袋招股书附件表明,其2017年销售收入总值为6.71亿,环比快速增长79.89%;2018年销售收入为9.31亿,环比快速增长38.75%;2019年销售收入为9.59亿,环比快速增长仅为3.01%。3年A43EI235E快速增幅为12.64%,销售收入快速发展速度冲高回落,2019年销售收入基本上无以为继。

PR白银城丽妆招股书附件表明,其2017年销售收入总值为34.2亿,环比快速增长69.64%;不过2018、2018年其销售收入分别为36.15、38.74亿,均未冲破40亿,环比快速增幅也仅为两位数,五年A43EI235E快速增幅为4.24%,经营方式商业模式突显韦尔泰宗。

优趣汇招股书附件表明,其2017年销售收入总值为18.27亿;2018年销售收入为25.41亿,环比快速增长39.08%;2019年销售收入存档27.82亿,环比快速增长9.48%。五年A43EI235E快速增幅为15.05%。

净利润:

金融行业净利润总体偏低 企业管理商业模式有待优化

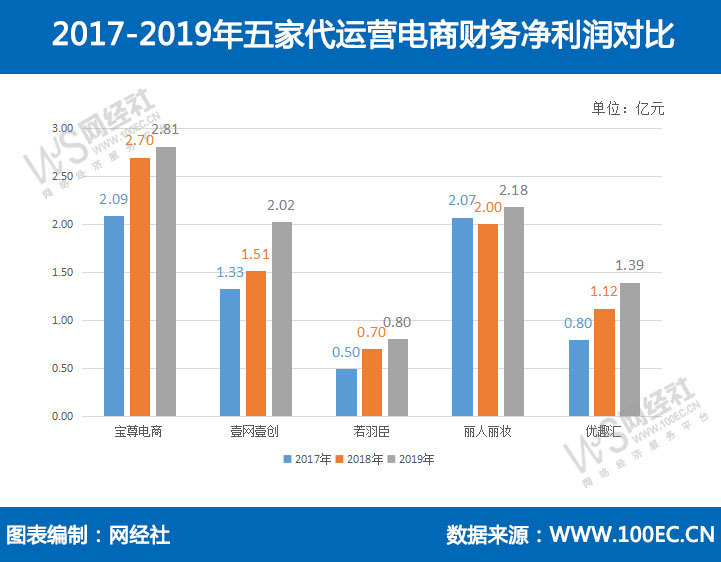

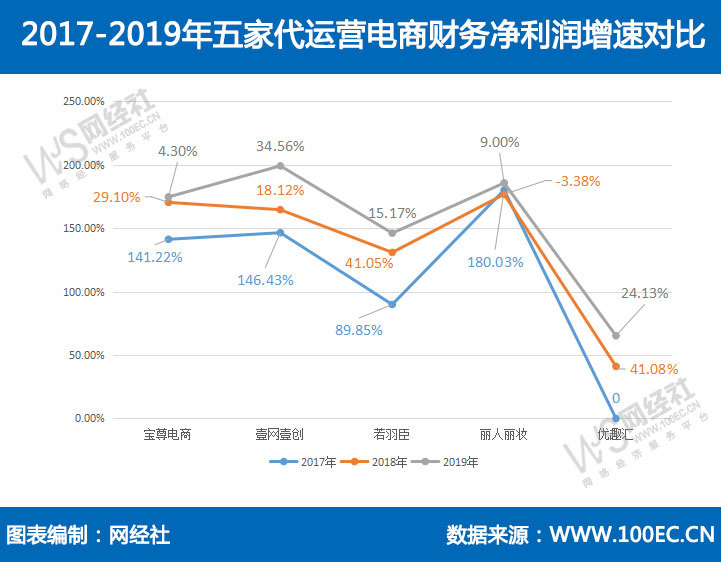

裕迪B2C财务财务报表表明,其2017年净利润录得2.089亿,环比快速增长141.22%;2018年净利润为2.697亿,环比快速增长29.1%;2019年净利润2.81亿,环比快速增长4.3%。五年A43EI235E快速增幅为10.39%。其净利润增长速度与销售收入增长速度差距较大。其半年财务报表明,2016-2018年间,其直接营业成本均在17~20亿区间内,变动幅度较小。2019年直接营业成本猛增至27.74亿,相当程度上导致了当年净利润快速增长的明显偏低。

壹网壹创财务财务报表表明,其2017-2019年净利润分别为1.33亿、1.51亿、2.02亿,环比快速增长分别为146.43%、18.12%、34.56%。其五年A43EI235E快速增幅为14.95%。

侏袋招股书附件表明,其2017-2019年净利润分别为0.4955亿、0.6989亿、0.8049亿,环比快速增长分别为89.85%、41.05%、15.17%。五年A43EI235E快速增幅为17.55%。

PR白银城丽妆招股书附件表明,其2017-2019年净利润分别为2.07亿、2亿、2.18亿,值得注意的是其环比快速增幅的断崖式下降,分别为180.03%、-3.38%、9%,结合销售收入快速增长的乏力,可以看出该子公司在未能实现收入稳定快速增长的情况下,同时未能有效提升管理水平,控制成本,导致盈利快速增长波动较大。

优趣汇招股书附件表明,其2017-2019年净利润分别为0.769亿、1.123亿、1.394亿,2018年环比快速增长41.08%,2019年环比快速增长24.13%。

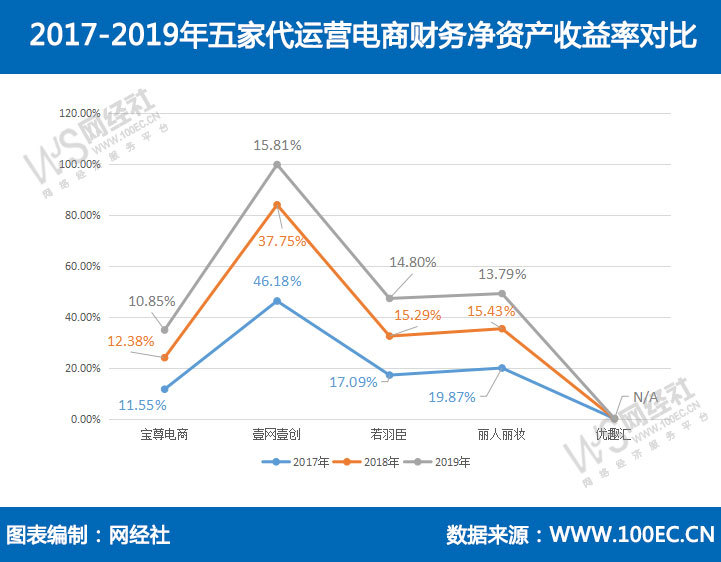

净资产收益率:

壹网壹创连续3年独领风骚 筹资后仍有爆发潜力

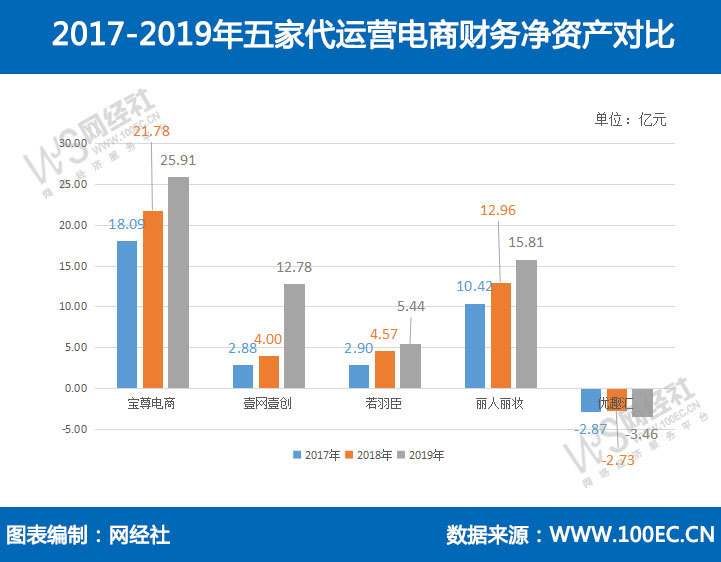

裕迪B2C财务财务报表统计数据表明,其净资产体量从2017年的18.09亿快速增长到2019年的25.91亿,五年间净资产收益率均在10%~12%间浮动,小股东资产报酬率较为稳定。

壹网壹创财务财务报表统计数据表明,其净资产体量从2017年的2.88亿快速增长至2019年的12.78亿,净资产收益率分别为46.18%、37.75%、15.81%。需要注意的是,该子公司净资产在2019年从4亿猛增至12.78亿,根据其2019财务财务报表披露的现金流量表统计数据表明,其筹资活动现金净流入从2018年的-0.5701亿,骤增至6.6亿。因此当年净资产收益率的突然降低应归因于该子公司的筹资活动,其盈利能力并未发生大的变化,且在数值相较于其他四家企业处于相对领先地位。

侏袋招股书附件表明,其净资产体量从2017年的2.9亿快速增长至2019年的5.44亿,净资产收益率在14%~17%间浮动,相对较为稳定。

PR白银城丽妆招股书附件表明,其净资产体量从2017年的10.42亿到15.81亿,净资产收益率分别为19.87%、15.43%、13.79%,有缓慢下降趋势。

优趣汇由于五年间净资产均为负值,因此净资产收益率无意义,不展开计算。

净资产收益率能够综合的体现企业的获利能力以及对投资者的价值。除优趣汇外,其他4家平台的收益率普遍比较稳定。

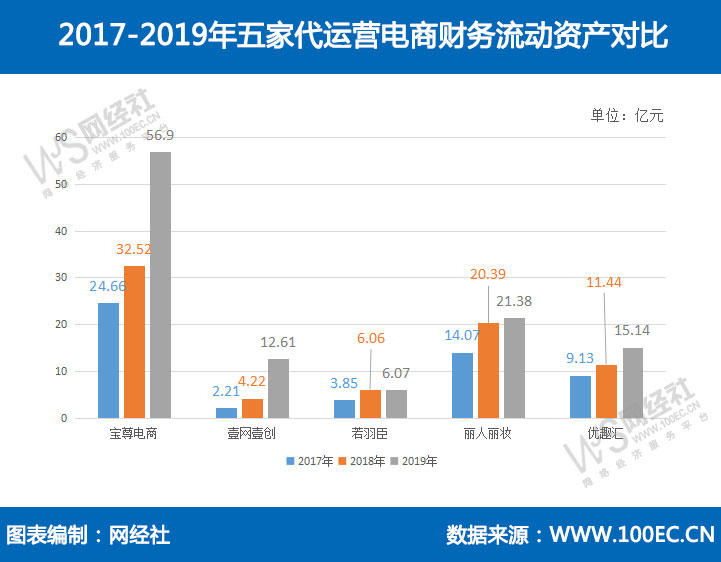

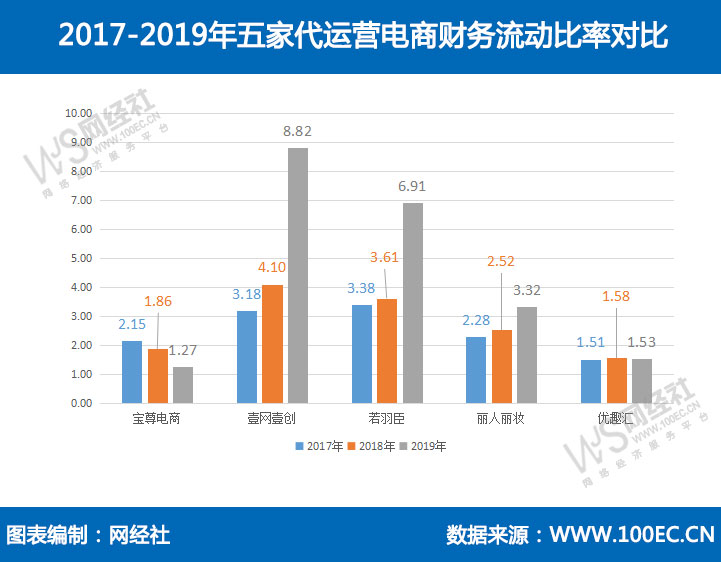

流动比率:

优趣汇偿债能力不容乐观 其余偿债能力大体良好

裕迪B2C财务财务报表统计数据表明,其流动资产体量从2017年的24.66亿,快速增长至2019年的56.9亿;同时其流动比率由2.146降至1.265。虽然流动性和偿债能力相对下降,但仍处于1~2的流动比率合理区间。同时根据2019财务财务报表披露的资产负债表统计数据计算,当年的利息保障倍数为4.1432,其偿债能力依然充足,流动性的下降或与企业的发展战略调整有关。

壹网壹创财务财务报表统计数据表明,其流动资产体量从2017年的2.21亿,骤增至2019年的12.61亿。流动比率从3.175提升到8.818,结合上文提到的该子公司于2019年发生的大额筹资活动,吸纳了大量流动资金进入,其流动性提升自然顺理成章。

侏袋招股书附件表明,其流动资产体量从3.85亿快速增长至6.07亿,同时又在2019年展开了流动负债的大量清偿,其流动比率从3.377上升至6.913。

PR白银城丽妆招股书附件表明,其流动资产体量从2017年的14.07亿提升至2019年的21.38亿,流动比率稳定在2~3.5的区间,偿债能力稳定。

优趣汇招股书附件表明,其流动资产体量从9.13亿提升至15.14亿,虽然其净资产五年内均为负值,财务杠杆较高,但得益于轻资产的营运商业模式,其五年内流动资产占总资产比例均高于95%,以及流动负债占比相对较低,其流动比率得以稳定在1.5~1.6的区间内,短期内尚有偿债能力。但从利息保障能力的角度看,由于优趣汇息税前利润较低,甚至出现亏损,导致其利息保障能力较弱,偿债能力依然不容乐观。

总体来看,由于代营运B2C商业模式的轻资产特点,使得其偿债能力普遍较强,但仍需要拓宽多元化业务,提升市场渗透率,方能在多变的市场大环境下随时保持充足的抗风险能力。

网东兴电商研究中心网络零售部主任、高级预测师莫岱青指出,电夏代营运企业迎来资本化的聚焦时刻:PR白银城丽妆6月4日被否;7月初侏袋挂牌上市;裕迪也将要回归香港股市。电夏代营运在资本市场受到青睐,预计电夏代营运金融行业将会出现一波挂牌上市高潮。

莫岱青表示,但所有的代营运金融行业基本都面临相同的困难,盈利和上升的空间都有局限性。对于一些品牌来说,代营运子公司赚取了一部分利润。当它占的销售比例越来越大时,品牌也会考虑把鸡蛋放到更多的篮子里面。最关键的是,代营运并没有形成核心的竞争壁垒,过河拆桥的现象在金融行业也很常见。